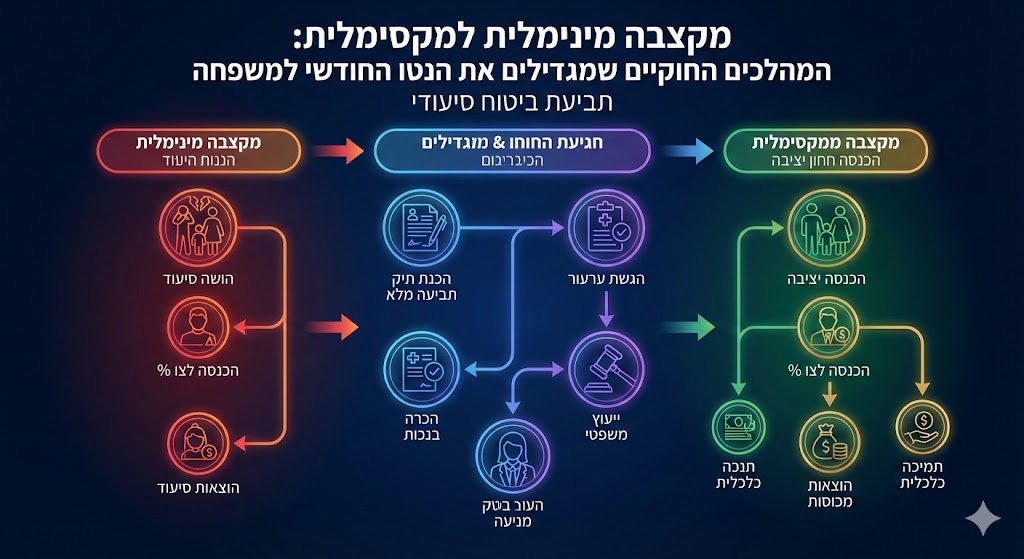

מקצבה מינימלית למקסימלית: המהלכים החוקיים שמגדילים את הנטו החודשי למשפחה.

הדרך היחידה להגדיל את ההכנסה החודשית הפנויה למשפחה המתמודדת עם מצב סיעודי היא מיצוי כפול של זכויות: שילוב חכם ומתוזמן בין גמלת הסיעוד של הביטוח הלאומי לבין הפעלת פוליסת הביטוח הסיעודי הקבוצתי דרך קופת החולים. המעבר מ"מינימום" ל"מקסימום" אינו תלוי רק במצב הרפואי, אלא ביכולת שלכם לתרגם את המצב הזה לשפה הבירוקרטית והמשפטית של מבחני התלות (ADL) והשגחה. הצלחה במהלך זה יכולה להוסיף אלפי שקלים לנטו החודשי של המשפחה לתקופה של חמש שנים.

במיוחד עבורכם הכנו את המדריך המקיף שיעזור לכם להבין קצת יותר לעומק את המערכת, לחסוך טעויות נפוצות ולהשיג את היציבות הכלכלית שמגיעה לכם. אנחנו יודעים שהתקופה הזו מטלטלת. פתאום, האבא שתמיד היה העוגן, או האמא שתמיד דאגה לכולם, זקוקים לעזרה בפעולות הכי בסיסיות. מעבר לכאב הרגשי והדאגה לשלומם, נוחתת על המשפחה מעמסה כלכלית כבדה. מטפלים, תרופות, אביזרים, התאמת הבית. כל אלו עולים הון. אתם מוצאים את עצמכם טובעים בניירת, מול ועדות רפואיות ומבטחים שדוברים שפה שזרה לכם. התחושה היא של מאבק בטחנות רוח, אבל חשוב שתדעו: יש דרך לעשות סדר בכאוס. המידע שנציג כאן הוא המפתח שלכם להפוך את המצב, להחזיר את השליטה לידיים שלכם ולהבטיח שליקירכם תהיה את הטיפול הטוב ביותר, בלי לשבור את החסכונות המשפחתיים.

מהו הפער האמיתי בין המינימום שאתם מקבלים למקסימום שמגיע לכם?

רבים טועים לחשוב שאם אושרה להם גמלת סיעוד מביטוח לאומי, הסיפור נגמר. זו טעות שעולה אלפי שקלים בחודש. הביטוח הלאומי מספק את הרובד הבסיסי, המינימלי. הוא נותן לרוב שעות טיפול או סכום כספי שנועד לכיסוי חלקי. לעומת זאת, הביטוח הסיעודי של קופות החולים (כמו "דקלה" בכללית, "מנורה" במכבי וכדומה) הוא הרובד המשלים. הוא זה שאמור להביא אתכם למקסימום.

ההבדל בין קבלת המינימום למקסימום תלוי בהגדרת "מקרה הביטוח". בעוד שביטוח לאומי בוחן רמות תפקוד משתנות (רמות 1 עד 6), חברות הביטוח עובדות בשיטת "הכל או כלום" או באחוזים קבועים לפי הפוליסה. כדי לקבל את הקצבה המקסימלית מקופת החולים, עליכם להוכיח אי יכולת מהותית בביצוע פעולות יומיומיות או להוכיח מצב של "תשישות נפש" (כגון אלצהיימר או דמנציה).

להלן טבלה הממחישה את הפער הפוטנציאלי בהכנסה החודשית:

- מקור המימון: ביטוח לאומי (רובד בסיס)

- מה מקבלים: בעיקר שעות טיפול (או המרתן לכסף).

- הסכום הממוצע: נע בין אלפי שקלים בודדים לכיסוי עובד זר.

- תנאי סף: מבחן הכנסות ומבחן תלות.

- מקור המימון: ביטוח סיעודי קופת חולים (רובד משלים)

- מה מקבלים: פיצוי כספי חודשי ישיר לחשבון הבנק.

- הסכום הממוצע: כ: 3,500 עד 6,100 ש"ח נוספים בחודש (תלוי בגיל ההצטרפות).

- תנאי סף: עמידה ב: 3 מתוך 6 פעולות ADL או תשישות נפש.

השילוב של שני המקורות הללו הוא שיוצר את ה"מקסימום". ויתור על תביעה מול חברת הביטוח של קופת החולים משמעו השארת עשרות עד מאות אלפי שקלים על השולחן לאורך תקופת הביטוח (בדרך כלל 60 חודשים).

איך מבחן ה: ADL קובע אם תקבלו אלפי שקלים או דחייה?

מבחן ה: ADL (Activities of Daily Living) הוא השער שדרכו עוברת או נבלמת התביעה שלכם. זהו המבחן שבו בודקים את יכולתו של המבוטח לבצע שש פעולות בסיסיות. כדי להיות זכאי לתגמולי ביטוח סיעודי, לרוב צריך להוכיח אי יכולת לבצע לפחות 3 מתוך 6 הפעולות, או 2 פעולות במצבים מסוימים (כשאחת מהן היא אי שליטה על סוגרים).

הבנת הפעולות הללו היא קריטית, שכן הרופא הבודק מסתכל על ניואנסים קטנים. חשבו על זה כמו על מבחן נהיגה. אתם יכולים להיות נהגים זהירים, אבל אם לא אותתם בזמן הנכון בטסט, נכשלתם. כאן, אם לא הדגמתם את הקושי בדיוק כפי שהפוליסה מגדירה אותו, התביעה תידחה.

רשימת הפעולות הקובעות:

- לקום ולשכב: היכולת לעבור ממצב שכיבה לישיבה ומישיבה לעמידה (כולל ירידה מהמיטה).

- להתלבש ולהתפשט: היכולת ללבוש ולהסיר בגדים, כולל כפתורים, רוכסנים ונעליים.

- להתרחץ: היכולת להיכנס ולצאת מהמקלחת ולסבן את כל חלקי הגוף.

- לאכול ולשתות: לא הכנת האוכל, אלא היכולת להביא את המזון לפה ולבלוע אותו באופן עצמאי.

- לשלוט על סוגרים: היכולת לשלוט על עשיית צרכים או שימוש באביזרי ספיגה.

- ניידות: היכולת לנוע ממקום למקום בתוך הבית.

הבעיה הגדולה היא ה"שטח האפור". אדם שמתקשה מאוד להתלבש, אבל מצליח בסוף בסבל רב וזמן ממושך, עלול להיחשב כ"עצמאי" על ידי בודק מחמיר. המהלך החוקי הנכון הוא לא להסתיר את היכולת, אלא להדגיש את ה"עזרה המהותית" הנדרשת. החוק והפסיקה קובעים שאם אדם זקוק לעזרה ברוב הפעולה, הוא נחשב כמי שאינו מסוגל לבצע אותה.

למה חברות הביטוח דוחות תביעות של חולי דמנציה ואלצהיימר?

כאן אנחנו נכנסים למלכודת נפוצה שמונעת ממשפחות רבות להגדיל את הנטו החודשי. במקרה של תשישות נפש (דמנציה, אלצהיימר), המבחן הוא שונה לחלוטין ממבחן ה: ADL הפיזי. המבחן כאן הוא הצורך ב"השגחה".

חברות הביטוח לעיתים קרובות מנסות לבחון חולי דמנציה במבחנים פיזיים. הן ישלחו רופא שיבקש מהחולה להרים ידיים או ללכת. החולה, שמבחינה פיזית הוא חזק ובריא, יבצע את הפעולות בהצלחה. התביעה תידחה בטענה שהוא "עצמאי". זוהי הטעיה. אדם הסובל מאלצהיימר יכול להיות אלוף אולימפי בריצה, אך אם הוא יוצא מהבית ושוכח איך לחזור, או מדליק גז ושוכח לכבות, הוא זכאי למלוא הגמלה בגין תשישות נפש.

המהלך החוקי במקרה זה הוא לסרב לבדיקה פיזית לא רלוונטית ולהתמקד בהגשת מסמכים פסיכוגריאטריים המעידים על פגיעה קוגניטיבית (זיכרון, התמצאות, שיפוט) ועל הצורך בהשגחה 24/7 למניעת סכנה לעצמו או לסביבה. מבחן "מיני מנטל" (MMSE) הוא כלי עזר, אך הוא אינו חזות הכל. חוות דעת רפואית שקובעת צורך בהשגחה היא קלף מנצח.

כיצד הכנה נכונה לבדיקה הרפואית משנה את התמונה?

הגעתו של הרופא הבודק מטעם חברת הביטוח לבית המבוטח היא רגע המבחן. רוב המשפחות עושות טעות קריטית: הן מנסות לשמור על כבודו של ההורה. הן מלבישות אותו יפה, מסדרות את הבית, ולפעמים אפילו עונות במקומו לשאלות כדי לא להביך אותו. הורה גאה עשוי להגיד לרופא "הכל בסדר, אני מסתדר מצוין", למרות שבפועל הוא נופל שלוש פעמים ביום.

כדי להגדיל את הסיכוי לאישור התביעה ולהגדלת ההכנסה, יש לפעול בצורה הפוכה, אך מכובדת:

- אל תייפו את המציאות: אם הבית מבולגן כי קשה לו לסדר, השאירו אותו כך.

- תנו לקושי לצוף: אם הרופא מבקש מהמבוטח לקום, אל תרוצו לעזור לו מיד. תנו לרופא לראות את המאמץ, את הרעד, את חוסר היציבות.

- הכינו "דף עדויות": בני המשפחה צריכים לתאר לרופא את המקרים הקשים שלא קורים בדיוק בזמן הבדיקה (נפילות במקלחת, בריחת שתן בלילה, בלבול בשעות הערב).

- נוכחות בזמן הבדיקה: לעולם אל תשאירו את המבוטח לבד עם הרופא הבודק. נוכחות של בן משפחה שמכיר את המצב היא קריטית כדי לתקן רושם מוטעה.

אילו מסמכים רפואיים יכולים להפוך "לא" ל"כן"?

הבירוקרטיה ניזונה מנייר. מילה שלכם מול מילה של רופא הביטוח לא תמיד תספיק. כדי לייצר מאזן כוחות שיגדיל את הנטו החודשי, אתם צריכים "תחמושת" רפואית. לא כל סיכום ביקור בקופת חולים הוא רלוונטי.

המסמכים שעושים את ההבדל:

- סיכום מידע רפואי מקיף: לא רק אבחנות, אלא תיאור תפקודי. בקשו מרופא המשפחה לכתוב במפורש "זקוק לעזרה רבה ברחצה והלבשה" ולא רק "סובל כאבי גב".

- מבחן מוקה (MoCA) או מיני מנטל: לחולי דמנציה. תוצאה נמוכה היא ראיה חזקה.

- יומן נפילות: אם יש היסטוריה של נפילות, דאגו שכל נפילה תתועד בתיק הרפואי, גם אם לא נגרם נזק חמור. ריבוי נפילות מעיד על חוסר יציבות וצורך בהשגחה בעת ניידות.

- אישור על שימוש במוצרי ספיגה: קבלות על רכישת חיתולים או אישור מקופת החולים על זכאות למוצרי ספיגה מהווים הוכחה ניצחת לבעיית אי שליטה על סוגרים (אחד הקריטריונים ב: ADL).

מהי משמעות ה"התיישנות" וכמה כסף אפשר להציל רטרואקטיבית?

רבים מגלים את זכויותיהם באיחור. השאלה הגדולה היא האם הכסף הזה אבוד? בתחום הביטוח הסיעודי, תקופת ההתיישנות היא קצרה יחסית ועומדת כיום על שלוש שנים בלבד. זהו חלון הזדמנויות קריטי.

המהלך החוקי להגדלת הנטו הוא לא להסתפק בתשלום מכאן והלאה, אלא לדרוש תשלום רטרואקטיבי. אם המצב הסיעודי התחיל לפני שנה, אבל הגשתם תביעה רק היום, אתם זכאים (בכפוף להוכחה) לקבל סכום חד פעמי גדול עבור השנה שחלפה. זהו סכום שיכול להגיע לעשרות אלפי שקלים ולהעניק אוויר לנשימה למשפחה. כדי להוכיח זאת, יש להציג מסמכים רפואיים מאותה תקופה המעידים שכבר אז המצב היה סיעודי. אל תוותרו על העבר, הוא המפתח לעתיד הכלכלי שלכם.

מדוע חשוב לבחון מחדש מצבים של "החמרה"?

מצב סיעודי הוא לרוב דינמי ופרוגרסיבי (מתדרדר). ייתכן שלפני שנה התביעה נדחתה כי המבוטח הצליח לבצע 4 פעולות והתקשה רק ב: 2. היום, המצב השתנה.

טעות נפוצה היא להתייאש מדחייה קודמת. מהלך חוקי חכם הוא הגשת "תביעת החמרה". אם חלה הרעה במצב, למשל, נוספה בעיית שליטה על סוגרים או ירידה קוגניטיבית, יש להגיש את התביעה מחדש. אין הגבלה על מספר הפעמים שניתן לתבוע, כל עוד המצב העובדתי השתנה. בדיקה מחודשת יכולה להיות ההבדל בין אפס שקלים לבין קצבה חודשית מלאה.

איך מתמודדים עם ההיבט הרגשי והמשפחתי בתהליך?

מעבר לניירת ולכסף, יש כאן בני אדם. התהליך של הפיכת הורה ל"נתמך" הוא קשה מנשוא עבורו ועבורכם. ההורה חש אובדן עצמאות וכבוד, והילדים חשים היפוך תפקידים מבלבל. המתח הזה עלול לחבל בתהליך התביעה. הורה עלול, מתוך בושה, להכשיל את התביעה של עצמו כשהוא משקר לרופא על מצבו.

חשוב לקיים שיחה פתוחה ורגישה עם ההורה (אם מצבו הקוגניטיבי מאפשר זאת). הסבירו לו שהכסף הזה הוא שלו, שהוא שילם עבור הביטוח הזה כל חייו, ושקבלת העזרה אינה בושה אלא זכות המאפשרת לו להזדקן בכבוד ובנוחות בביתו. כאשר כל המשפחה מגויסת למטרה ומבינה שההליך הבירוקרטי הוא רק אמצעי לשיפור איכות החיים, הסיכוי להצלחה עולה משמעותית. זהו לא רק מאבק על כסף: זהו מאבק על איכות הטיפול, על הרוגע הנפשי שלכם ועל היכולת להעניק ליקירכם את השנים האחרונות הטובות ביותר האפשריות.

לסיכום, המעבר מקצבה מינימלית למקסימלית דורש ידע, דיוק ועמידה על הזכויות. זהו לא מאבק שצריך לנהל לבד, וזהו בוודאי לא מאבק שצריך לוותר בו. הכלים שהצגנו בפניכם הם הבסיס לשינוי המציאות הכלכלית של המשפחה בתקופה מורכבת זו. היו חכמים, היו מדויקים, ואל תשאירו זכויות לא ממומשות.