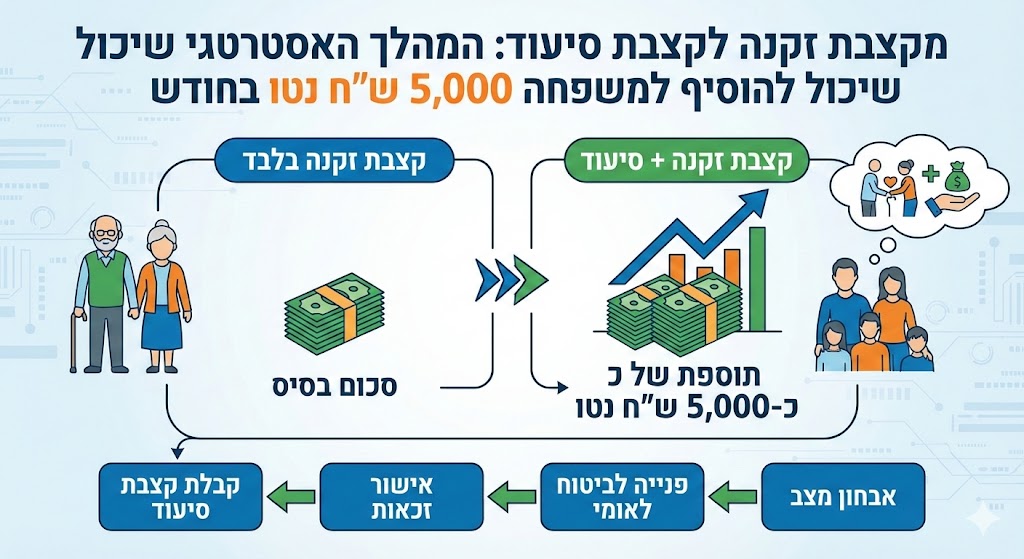

מקצבת זקנה לקצבת סיעוד: המהלך האסטרטגי שיכול להוסיף למשפחה 5,000 ש"ח נטו בחודש.

מקצבת זקנה לקצבת סיעוד: המהלך האסטרטגי שיכול להוסיף למשפחה 5,000 ש"ח נטו בחודש

המעבר המחשבתי והבירוקרטי מהסתמכות על "קצבת אזרח ותיק" (לשעבר זקנה) בלבד אל עבר מיצוי מלא של "גמלת סיעוד" הוא המפתח לשינוי דרמטי בהכנסה הפנויה של משק הבית. בניגוד לדעה הרווחת, אין מדובר בוויתור על קצבה אחת לטובת אחרת, אלא במהלך של "כפל קצבאות" חכם בשילוב המרת שירותים לכסף מזומן. ברמות הזכאות הגבוהות (רמות 5 ו:6), גמלת הסיעוד לבדה שווה כ:6,500 ש"ח בחודש בשירותים, או כ:5,000 ש"ח נטו בהמרה כספית מלאה או חלקית עבור העסקת מטפל צמוד. משפחות רבות מפסידות אלפי שקלים מדי חודש פשוט כי הן נשארות בסטטוס "אזרח ותיק" ולא תובעות את ההכרה הסיעודית בזמן, או שהן אינן יודעות כיצד לממש את הגמלה בכסף (גמלה בכסף) עבור בן משפחה מטפל.

זהו רגע לא פשוט עבור כל אחד מאיתנו. הרגע שבו אנו מבינים שההורים שלנו, האנשים שתמיד היו הסלע האיתן, המשענת והכוח המניע של המשפחה, מתחילים להזדקק לעזרה בפעולות הכי פשוטות. יש בזה כאב, יש בזה חשש, ולעיתים קרובות יש בזה גם תחושת בלבול עצומה מול המערכת. אנחנו רואים את הקושי שלהם להתלבש, את הפחד שלהם במקלחת, או את הזיכרון שמתחיל לבגוד, והלב נחמץ. אבל בתוך הסערה הרגשית הזו, ישנה אחריות פרקטית עצומה המונחת על כתפינו. המערכת הבירוקרטית בישראל מורכבת, ולעיתים נראה שהיא דוברת שפה זרה, אך הבנה מעמיקה שלה היא קריטית. המאמר הזה נכתב מתוך הבנה עמוקה של הסיטואציה הרגישה הזו, ומתוך רצון לתת לכם לא רק מידע, אלא מפת דרכים ברורה. המטרה היא להפוך את המצוקה לתוכנית פעולה שתבטיח להורים הזדקנות בכבוד ולמשפחה יציבות כלכלית שתאפשר את הטיפול הטוב ביותר.

מדוע קצבת אזרח ותיק אינה מספיקה ואיפה הכסף הגדול באמת?

רבים טועים לחשוב שקצבת האזרח הוותיק (המוכרת כקצבת זקנה) היא רשת הביטחון העיקרית לגיל השלישי. בפועל, מדובר ברובד בסיסי בלבד, שלעיתים קרובות אינו מכסה אפילו את הוצאות המחיה הבסיסיות, ובוודאי שלא את צרכי הטיפול והרפואה הגדלים.

הנתונים היבשים חושפים את הפער:

- קצבת אזרח ותיק ליחיד (נכון ל:2024/25) עומדת על סכום בסיסי של כ:1,700 ש"ח עד כ:2,500 ש"ח (כולל תוספת ותק).

- גמלת סיעוד ברמה הגבוהה ביותר (רמה 6) שווה ערך לכ:30 שעות טיפול שבועיות, ששווין הכספי בשירותים עומד על כ:6,500 ש"ח בחודש, ובהמרה לכסף עבור העסקת עובד זר או ישראלי, הסכום מגיע לכ:5,000 עד 6,000 ש"ח נטו לחשבון הבנק (כתלות בסוג ההיתר וההעסקה).

המשמעות היא שמשקל הכובד הכלכלי צריך לעבור ממיקוד ב"זכויות גיל" למיקוד ב"זכויות תפקוד". זהו לא רק עניין סמנטי; זהו שינוי תפיסה שמוביל למיצוי זכויות בשווי עשרות אלפי שקלים בשנה.

כיצד מבחן התלות (ADL) קובע את גורל הקצבה שלכם?

המפתח לפתיחת דלת הקסמים של גמלת הסיעוד טמון במבחן אחד, לעיתים שנוי במחלוקת אך קריטי, המכונה מבחן ה:ADL (Activities of Daily Living). המוסד לביטוח לאומי אינו בודק רק "מחלות" אלא בודק "תפקוד". אדם יכול להיות חולה מאוד אך עצמאי, ולא יקבל גמלה. לעומת זאת, אדם שזקוק לעזרה פיזית ממשית, יזכה בניקוד גבוה.

הפרמטרים הנבדקים במבחן הם:

- ניידות: האם האדם מסוגל להתהלך בבית לבדו? האם הוא זקוק לעזרה במעברים (מישיבה לקימה)?

- הלבשה: האם הוא מסוגל ללבוש חולצה, מכנסיים, לגרוב גרביים ולנעול נעליים ללא עזרה?

- רחצה: האם הוא מסוגל להיכנס ולצאת מהמקלחת בבטחה ולסבן את כל חלקי גופו?

- אכילה: האם הוא מסוגל להגיש אוכל לפיו, לחתוך את המזון ולשתות באופן עצמאי (לא כולל הכנת האוכל)?

- היגיינה אישית: שליטה על סוגרים ועשיית צרכים.

- תפקוד קוגניטיבי: סעיף קריטי נוסף המכונה "השגחה". אדם דמנטי, גם אם הוא פיזית מסוגל להתלבש, יקבל ניקוד גבוה מאוד בשל הצורך בהשגחה מתמדת למניעת סכנה לעצמו או לסביבה.

הבנה של המבחן הזה היא קריטית. טעות נפוצה היא "להציג הצגות" של עצמאות בפני המעריך שמגיע מטעם הביטוח הלאומי. קשישים רבים, מתוך רצון לשמור על כבודם, מתאמצים לבצע פעולות שביום יום אינם מסוגלים לעשות. התוצאה היא אובדן של אלפי שקלים. הכלל כאן הוא: הציגו את המציאות כפי שהיא ברגעיה הקשים ביותר, לא ביום הטוב ביותר.

מהן רמות הזכאות החדשות וכיצד הן מתורגמות לכסף?

בשנים האחרונות עברה מערכת הסיעוד רפורמה משמעותית, ועברה מ:3 רמות ל:6 רמות זכאות. כל רמה מייצגת סל שירותים שניתן להמיר, חלקית או מלא, לכסף.

טבלת הרמות (הערכה כללית לשנת 2025):

- רמה 1: זכאות בסיסית (כ:5.5 שעות שבועיות). מתאים למי שזקוק לעזרה קלה. לרוב לא ניתן להמיר את הכל לכסף, אלא לקבל שירותים כמו לחצן מצוקה או ביקור במרכז יום.

- רמה 2: כ:10 שעות שבועיות. מתחיל להיות משמעותי.

- רמה 3: כ:17 שעות שבועיות. זוהי רמת הביניים הנפוצה. כאן כבר ניתן לשלב עובד זר ולקבל חלק מהגמלה בכסף.

- רמה 4: כ:21 שעות שבועיות. רמה המעידה על תלות ניכרת.

- רמה 5: כ:26 שעות שבועיות. מצב סיעודי מורכב.

- רמה 6: כ:30 שעות שבועיות. מצב של תלות מלאה בזולת.

ברמות 5 ו:6, אם המשפחה מעסיקה מטפל צמוד (עובד זר), ניתן לקבל את מלוא השעות כגמלה כספית לחשבון הבנק. זהו המקור לסכום של כ:5,000 ש"ח ומעלה שנכנס נטו למשפחה, ומשמש לכיסוי עלות המטפל.

האם בן משפחה יכול לקבל שכר על טיפול בהורה?

זוהי אחת השאלות החשובות ביותר, והתשובה עליה היא המהות של "המהלך האסטרטגי". התשובה היא כן, אבל עם כוכבית גדולה ותנאים ברורים. המדינה מכירה בכך שלעיתים בן משפחה הוא המטפל הטוב ביותר.

איך זה עובד בפועל?

במקום לקבל שירותי סיעוד בעין (מטפלת שמגיעה מחברת סיעוד), ניתן לבקש "גמלה בכסף" אם מעסיקים מטפל צמוד. אך מה קורה אם אין עובד זר?

ברמות הנמוכות והבינוניות, ניתן להמיר חלק משעות הטיפול לכסף שמופקד ישירות לחשבון הקשיש. הכסף הזה יכול, תיאורטית, לשמש כפיצוי לבן משפחה שמקדיש את זמנו לטיפול.

יותר מכך, ישנו מסלול של "בן משפחה כמטפל" דרך חברות הסיעוד. במקרה זה, חברת הסיעוד מעסיקה רשמית את בן המשפחה (למשל, הבת או הנכד), משלמת לו שכר, הפרשות לפנסיה וזכויות סוציאליות, כנגד שעות הזכאות של הקשיש.

זהו פתרון מצוין למצבים שבהם הורה מסרב להכניס אדם זר הביתה, וילדיו בכל מקרה סועדים אותו יום ולילה. במקום שהטיפול ייעשה בחינם, הוא הופך להכנסה מוכרת.

מהן הזכויות ה"נסתרות" ששוות אלפי שקלים נוספים?

הקצבה הישירה היא רק קצה הקרחון. ברגע שאדם מוכר כזכאי לגמלת סיעוד, נפתחת בפניו דלת להטבות נלוות שערכן הכספי המצטבר הוא עצום. זהו ה"בונוס" הנסתר של המהלך האסטרטגי.

רשימת ההטבות הנלוות (בכפוף לרמת הזכאות):

- הנחה בארנונה: זכאי סיעוד זכאים לרוב להנחה של עד 70% בארנונה. בדירת מגורים ממוצעת, מדובר בחיסכון של כ:3,000 עד 5,000 ש"ח בשנה.

- הנחה בחשבון החשמל: הנחה של 50% על 400 הקוט"ש הראשונים בכל חודש. חיסכון מצטבר של כ:1,200 ש"ח בשנה.

- הנחה בתרופות: תקרה מקסימלית לתשלום עבור תרופות בקופת החולים לחולים כרוניים וסיעודיים.

- הנחה במים: תוספת כמות מוכרת בתעריף נמוך לנפש.

- מימון מרכזי יום: זכאות לביקור במרכזי יום לקשיש בעלות מסובסדת כמעט מלאה (על חשבון יחידות הסיעוד), הכוללת הסעות, ארוחות ופעילות חברתית. שווי יום כזה בשוק הפרטי הוא מאות שקלים.

כשאנו מחברים את סכום הגמלה הישירה (כ:5,000 ש"ח) יחד עם החיסכון החודשי בהוצאות שוטפות (חשמל, ארנונה, מים, תרופות), הערך הכלכלי למשפחה מזנק משמעותית.

מהם המוקשים הנפוצים שגורמים למשפחות להפסיד כסף?

למרות הפוטנציאל הגדול, משפחות רבות נופלות בבורות בירוקרטיים. הכרת המוקשים הללו יכולה למנוע עוגמת נפש רבה.

טעויות קריטיות שיש להימנע מהן:

- המתנה ארוכה מדי: אנשים מחכים שהמצב יהיה "ממש גרוע" לפני שהם תובעים. בינתיים הם מפסידים חודשי זכאות שלא יוחזרו רטרואקטיבית מעבר לתקופה קצרה.

- חוסר הכנה למבחן התלות: הגעה למבחן ללא הכנה, או ניסיון של ההורה להיראות "גיבור", מובילים לדחיית התביעה. חשוב להכין את ההורה שהמטרה היא לא להרשים את הבוחן, אלא לשקף את הקושי.

- אי ניצול כפל קצבאות: ישנם מקרים (כמו נכי רדיפות נאצים או נכי עבודה) שבהם יש התנגשות בין קצבאות, אך מול קצבת אזרח ותיק וגמלת סיעוד אין התנגשות. קבלת סיעוד לא פוגעת בקצבת הזקנה.

- התעלמות ממצב קוגניטיבי: משפחות רבות מתמקדות בקושי הפיזי ושוכחות לדווח על ירידה בזיכרון או התמצאות. לעיתים הניקוד על "השגחה" (קוגניציה) הוא זה שמקפיץ את הזכאות לרמה הגבוהה ביותר, גם אם הקשיש הולך על שתי רגליו.

כיצד ליישם את המהלך האסטרטגי מחר בבוקר?

המעבר מדיבורים למעשים דורש דיוק ופעולה מסודרת.

- איסוף מסמכים רפואיים: כל סיכום ביקור, כל אבחנה, ובעיקר מסמכים המעידים על ירידה תפקודית (אורתופד, נוירולוג, פסיכוגריאטר). המילה "תפקוד" חייבת להופיע. לא מספיק לכתוב "כאבי גב", צריך לכתוב "מוגבלות בכיפוף המונעת גריבת גרביים".

- הגשת תביעה דיגיטלית: כיום ניתן להגיש את התביעה לגמלת סיעוד באתר הביטוח הלאומי בקלות יחסית.

- הכנת הבית וההורה: לפני ביקור המעריך, וודאו שההורה מבין את חשיבות הבדיקה. אם יש אביזרי עזר (הליכון, מקל, ידיות אחיזה), וודאו שהם נראים ונעשה בהם שימוש.

- בדיקת זכאות להטבות נלוות: מיד עם קבלת האישור, גשו לעירייה ולחברת החשמל עם האישור לעדכון ההנחות. אל תחכו, זה לא מתעדכן אוטומטית בכל המקומות.

לסיכום, השילוב בין קצבת אזרח ותיק לגמלת סיעוד מקסימלית הוא העוגן הכלכלי החשוב ביותר בגיל השלישי. זהו כסף שמגיע לכם בזכות, כסף ששולם עבורו כל החיים בדמי ביטוח לאומי. המהלך האסטרטגי הוא לא רק לקבל את מה שנותנים, אלא לדעת לדרוש את המקסימום, לדעת להמיר שירותים לכסף כשצריך, ולדעת לנהל את האירוע המורכב הזה שנקרא "הזדקנות" בצורה שמכבדת את ההורה ושומרת על המשפחה. אל תשאירו כסף על הרצפה; הוא שם כדי לעזור לכם לטפל ביקרים לכם מכל.