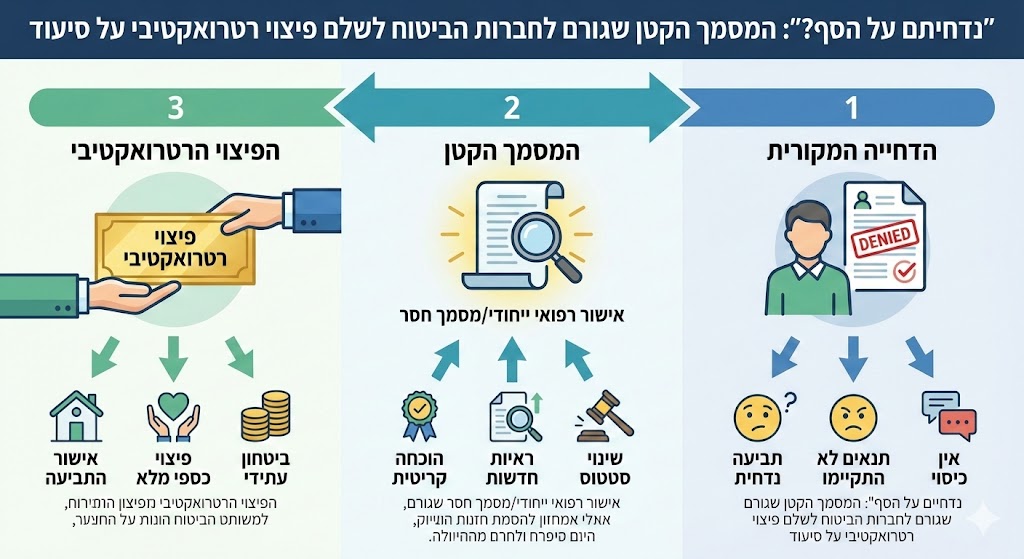

"נדחיתם על הסף?": המסמך הקטן שגורם לחברות הביטוח לשלם פיצוי רטרואקטיבי על סיעוד.

המסמך הקטן שמשנה את כל התמונה הוא חוות דעת גריאטרית עצמאית או הערכת תפקוד נגדית. בעוד שחברות הביטוח מסתמכות על הערכות מטעמן אשר לעיתים קרובות מחמירות עם המבוטח, חוות דעת רפואית פרטית של רופא מומחה (גריאטר או פסיכוגריאטר) אשר קובעת כי המבוטח אינו מסוגל לבצע את פעולות היום יום (ADL) או סובל מתשישות נפש, היא המפתח לא רק לאישור התביעה אלא גם לקבלת כספים רטרואקטיביים עבור התקופה שבה המבוטח היה במצב סיעודי אך נדחה.

"נדחיתם על הסף?" : המסמך הקטן שגורם לחברות הביטוח לשלם פיצוי רטרואקטיבי על סיעוד

התחושה הזו מוכרת לרבים מכם. אתם מטפלים בהורה מתבגר, או אולי בבן זוג שמצבו הבריאותי התדרדר. העומס הנפשי עצום, הריצות בין רופאים לא נגמרות, וההוצאות הכספיות רק הולכות ותופחות. ברגע של משבר החלטתם להפעיל את פוליסת הביטוח הסיעודי ששילמתם עליה במיטב כספכם במשך עשרות שנים. הגשתם את המסמכים, חיכיתם במתח, ואז הגיעה התשובה בדואר או במייל : "תביעתך נדחתה". הסיבה? המבוטח "עצמאי" או "אינו עונה להגדרה". באותו רגע השמיים נופלים. אנחנו כאן כדי לומר לכם שזו לא סוף הדרך. למעשה עבור רבים זוהי רק נקודת הפתיחה למאבק שבסופו ניתן לקבל לא רק את מה שמגיע לכם מעתה והלאה, אלא גם סכומים משמעותיים אחורה. החלטנו שהגיע הזמן לגלות לכם דברים שלא ידעתם על המנגנון הביטוחי ואיך מסמך אחד מדויק יכול לנצח את המערכת.

מדוע חברות הביטוח ממהרות לדחות תביעות סיעוד?

כדי להבין איך לנצח את המערכת, עלינו להבין תחילה איך היא חושבת. חברות ביטוח הן גופים עסקיים שמטרתם להשיא רווחים. כאשר מוגשת תביעת סיעוד, החברה שולחת לרוב רופא או מעריך מטעמה לבית המבוטח. אותו מעריך מגיע לזמן קצר, שואל שאלות ומבקש מהמבוטח לבצע פעולות מסוימות.

הבעיה הגדולה טמונה במוטיבציה האנושית הטבעית של הקשיש. כאשר מגיע אורח זר הביתה, רוב האנשים המבוגרים משתדלים "להתאמץ" ולהראות שהם בסדר. הם יתלבשו יפה לפני הביקור, ינסו לקום מהכיסא בכוחות עצמם גם אם זה כואב, ויענו שהכל בסדר גם כשהם לא זוכרים איזה יום היום. המעריך מטעם הביטוח רושם את הדברים כפשוטם ומסיק שהמבוטח עצמאי. כאן בדיוק נוצר הפער בין המציאות היומיומית הקשה לבין "תמונת המצב" הרגעית שהביטוח רואה.

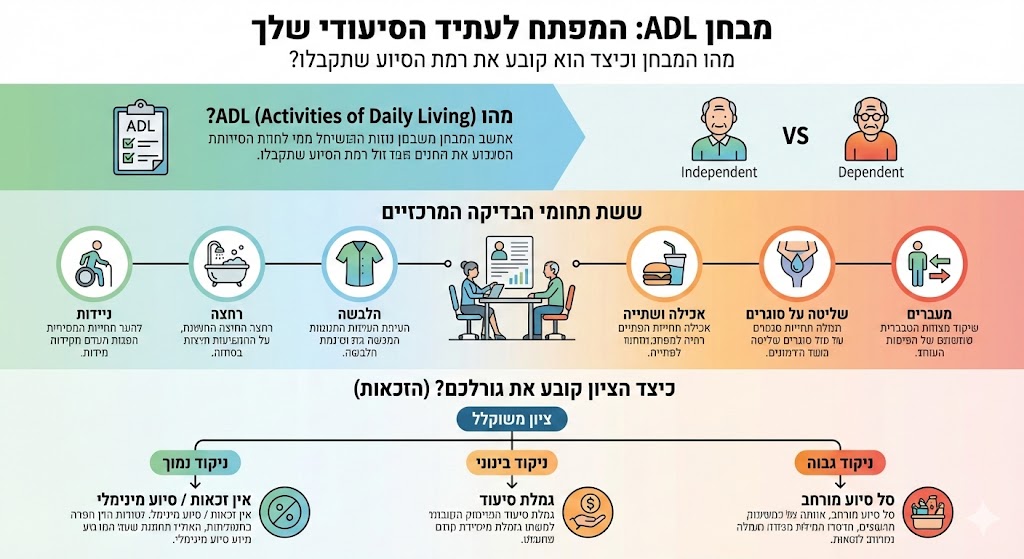

מהו מבחן ה ADL ואיך הוא קובע את גורלכם?

עולם הביטוח הסיעודי נשען ברובו על מבחן שנקרא ADL (ראשי תיבות של Activities of Daily Living). המבחן בודק את יכולתו של האדם לבצע שש פעולות בסיסיות באופן עצמאי. כדי להיות מוגדר כחולה סיעודי הזכאי לתגמול, בדרך כלל יש להוכיח חוסר יכולת לבצע מהותית לפחות 3 מתוך 6 הפעולות (או 2 במקרים מסוימים הכוללים אי שליטה על סוגרים).

הנה שש הפעולות הקריטיות :

- לקום ולשכב : היכולת לעבור ממצב שכיבה לישיבה ומישיבה לעמידה (כולל ירידה ועלייה ממיטה או כיסא).

- להתלבש ולהתפשט : היכולת ללבוש ולפשוט בגדים, כולל רכיסת כפתורים, גריבת גרביים ונעילת נעליים.

- להתרחץ : היכולת להיכנס ולצאת מהמקלחת ולסבן את כל חלקי הגוף ללא עזרה.

- לאכול ולשתות : לא מדובר על הכנת האוכל, אלא על הפעולה הפיזית של הכנסת המזון לפה ושתייה ללא עזרה.

- שליטה על סוגרים : אי יכולת לשלוט על מתן שתן או צואה.

- ניידות : היכולת לנוע ממקום למקום בתוך הבית.

כאשר חברת הביטוח טוענת שהמבוטח "עצמאי", היא בעצם טוענת שהוא מסוגל לבצע את הפעולות הללו. המסמך שאנו מדברים עליו בא לסתור בדיוק את הנקודה הזו.

הכוח של חוות הדעת הנגדית : המסמך שמשנה מציאות

כאן נכנס לתמונה "המסמך הקטן" והכל כך משמעותי. מדובר בחוות דעת רפואית–תפקודית הנערכת על ידי רופא מומחה פרטי, לרוב גריאטר, פסיכוגריאטר או נוירולוג, שאינו תלוי בחברת הביטוח.

בניגוד לבדיקה השטחית של רופא הביטוח, הבדיקה הפרטית היא מקיפה ומעמיקה. הרופא המומחה בוחן את ההיסטוריה הרפואית, מבצע מבדקים קוגניטיביים (כמו מבחן מיני מנטל) ובודק את היכולת התפקודית האמיתית.

המסמך הזה הוא קריטי משתי סיבות עיקריות :

- הוא מהווה ראיה משפטית : בבית המשפט או בהליך ערעור, חוות דעת של מומחה בעל שם שוקלת לא פחות (ולעיתים יותר) מחוות הדעת של רופא הביטוח.

- הוא קובע את "מועד מקרה הביטוח" : זוהי נקודת הזהב. המומחה יכול לקבוע בחוות דעתו שלא רק שהמבוטח סיעודי היום, אלא שמצבו הרפואי מעיד בבירור שהוא הפך לסיעודי כבר לפני שנה או שנתיים.

איך מקבלים פיצוי רטרואקטיבי?

רבים לא יודעים זאת, אך הזכאות לכסף לא מתחילה ביום שבו הגשתם את התביעה, אלא ביום שבו האדם הפך לסיעודי (קרות מקרה הביטוח). חברות הביטוח נהנות מהעובדה שאנשים מגישים תביעות באיחור.

דמיינו מצב שבו אביכם סובל מדמנציה כבר שנתיים, אך רק עכשיו הגשתם תביעה. הביטוח ינסה לשלם מהיום והלאה. אך אם המסמך הרפואי שלכם (חוות הדעת הנגדית) מוכיח על בסיס תיעוד רפואי מהעבר שהמצב הדמנטי התחיל לפני שנתיים, חברת הביטוח עשויה להידרש לשלם את כל הקצבאות שלא שולמו במשך אותן שנתיים. מדובר בסכומים היכולים להגיע למאות אלפי שקלים.

טבלה : ההבדל בין בדיקת חברת הביטוח לבדיקה פרטית

| פרמטר להשוואה | בדיקה מטעם חברת הביטוח | בדיקה פרטית (המסמך הנגדי) |

| מטרת הבדיקה | אימות מינימליסטי של המצב | שיקוף מלא ומעמיק של המצב |

| משך הבדיקה | קצרה מאוד (דקות ספורות) | ארוכה ומקיפה |

| התייחסות לעבר | מתמקדת ב"כאן ועכשיו" | מנתחת תיקים רפואיים לאחור |

| זיהוי תשישות נפש | לעיתים מתפספס בשיחה שטחית | מאובחן באמצעות מבחנים קוגניטיביים |

| התוצאה ללקוח | לרוב דחייה או אישור חלקי | בסיס מוצק לתביעה ולפיצוי רטרואקטיבי |

האם תשישות נפש נחשבת למצב סיעודי?

בהחלט. זוהי נקודה קריטית שחשוב להבהיר. סיעוד אינו רק חוסר יכולת פיזית ללכת או להתקלח. פוליסות הביטוח מכירות במצב של "תשישות נפש" כמקרה ביטוח בפני עצמו.

תשישות נפש מוגדרת כפגיעה בפעילותו הקוגניטיבית של המבוטח וירידה ביכולתו האינטלקטואלית, הכוללת ליקויים בתובנה ובשיפוט וירידה בזיכרון לטווח ארוך או קצר. מצבים כמו אלצהיימר או דמנציה לסוגיה נופלים תחת קטגוריה זו.

במקרים כאלו המבחן הפיזי (ADL) פחות רלוונטי. אדם דמנטי יכול להיות מסוגל פיזית להתקלח, אך הוא עלול לשכוח איך עושים זאת, או לנסות לשתות את הסבון. הוא יכול ללכת מצוין, אך עלול לצאת מהבית וללכת לאיבוד. במקרים של תשישות נפש, המסמך הרפואי של הפסיכוגריאטר הוא "האס" שלכם. הוא קובע שהמבוטח זקוק להשגחה 24/7 כדי לא לפגוע בעצמו או בסביבה. הצורך בהשגחה הוא המקביל הקוגניטיבי לחוסר היכולת הפיזית.

שאלות ותשובות שחשוב להכיר

במיוחד עבורכם הכנו את המדריך הקצר הזה לשאלות הנפוצות ביותר שאנחנו נתקלים בהן, כדי לעשות לכם סדר בראש.

שאלה : כמה שנים אחורה אפשר לתבוע?

תשובה : בחוק חוזה הביטוח קיימת תקופת התיישנות. בעבר התקופה עמדה על 3 שנים בלבד. כלומר, יכולתם לתבוע רק 3 שנים אחורה מיום הגשת התביעה. עם זאת, ישנם חריגים. אם המבוטח לא היה מודע למצבו (למשל במצב של דמנציה), לעיתים ניתן לעצור את מרוץ ההתיישנות. חשוב להתייעץ עם איש מקצוע כדי לבדוק את המקרה הספציפי.

שאלה : האם כדאי להגיע לבדיקה של רופא הביטוח עם עורך דין?

תשובה : זה לא תמיד הכרחי בשלב הראשון, אבל נוכחות של בן משפחה שמכיר את המצב היא קריטית. אל תשאירו את ההורה לבד עם המעריך. אתם שם כדי לוודא שהמעריך רואה את התמונה המלאה ולא רק את "ההצגה" שההורה מנסה לעשות כדי לשמור על כבודו.

שאלה : האם מספיק מכתב מרופא המשפחה?

תשובה : בדרך כלל לא. רופא המשפחה הוא גורם חשוב ומכובד, אך חברות הביטוח דורשות (ובתי המשפט מעדיפים) חוות דעת של רופא מומחה בתחום הגריאטריה או הנוירולוגיה. מכתב מרופא משפחה הוא טוב כרקע, אך הוא אינו "המסמך הקטן" שינצח את התביעה.

שאלה : מה עושים אם הביטוח טוען שמדובר ב"מצב רפואי קודם"?

תשובה : זוהי טענת דחייה נפוצה. חברת הביטוח טוענת שהבעיה התחילה לפני שהצטרפתם לביטוח. כאן בדיוק נכנסת החשיבות של התיק הרפואי. אם רופא מומחה עובר על התיק ומוכיח שההתדרדרות הסיעודית קרתה אחרי ההצטרפות, ניתן להפריך את טענת הביטוח.

טיפים זהב להתנהלות מול חברת הביטוח

החלטנו לשתף אתכם במספר תובנות שיכולות לחסוך לכם הרבה עוגמת נפש. חשבו על ההתנהלות מול חברת הביטוח כמו על משחק שחמט. כל מהלך צריך להיות מחושב.

- תיעוד הוא שם המשחק : כל שיחה, כל מסמך, כל אימייל – הכל צריך להיות מתועד. הקליטו שיחות עם נציגי השירות (זה חוקי לחלוטין כל עוד אתם צד לשיחה). שמרו כל מכתב שמגיע.

- אל תקבלו את ה"לא" כתורה מסיני : דחייה ראשונית היא לעיתים קרובות שיטת מצליח. הסטטיסטיקה מראה שאחוז ניכר מהערעורים המגובים בחוות דעת רפואית מתקבלים בסופו של דבר.

- הכינו את הבית לבדיקה : אם רופא הביטוח מגיע, אל "תסדרו" את הבית בצורה שתסתיר את הקושי. אם יש עזרים בחדר האמבטיה, שיראו אותם. אם יש מקל הליכה, שיהיה ליד המבוטח. המציאות צריכה להיראות כפי שהיא, על כל קשייה.

- היזהרו מחוקרים פרטיים : כן, זה נשמע כמו סרט מתח, אבל חברות ביטוח שולחות חוקרים. הם עשויים לחכות מחוץ לבית ולצלם את המבוטח הולך למכולת. אם המבוטח יכול ללכת למכולת אבל לא להתקלח, זה לא סותר את התביעה, אבל החוקר ינסה להציג זאת כך. היו ערניים.

ההיבט הרגשי : לשמור על כבודו של האדם

בתוך כל המאבק הבירוקרטי והמשפטי, אסור לנו לשכוח את האדם שבמרכז. ההורה או בן הזוג שלנו. הסיטואציה שבה אדם זר נכנס הביתה ושואל שאלות חודרניות על הרגלי ההיגיינה ועל השליטה בסוגרים היא משפילה וכואבת.

התפקיד שלכם כבני משפחה הוא כפול : מצד אחד להיות "שר החוץ" הקשוח שנלחם מול חברת הביטוח, ומצד שני להיות המגן הרך והמכיל עבור המבוטח. הסבירו להם שהבדיקות הללו, גם אם הן לא נעימות, נועדו להבטיח את עתידם ואת הטיפול הטוב ביותר עבורם. תנו להם תחושה שהם לא לבד במערכה הזו.

לעיתים קרובות, התחושה הקשה ביותר עבור הקשיש היא התחושה שהוא הפך לנטל. קבלת קצבת הסיעוד מאפשרת להם לממן עזרה בבית, מטפלת או עזרים רפואיים, ובכך מחזירה להם מעט מהעצמאות ומהכבוד העצמי. הם מרגישים שהם "משלמים" על הטיפול בהם בזכות הביטוח שרכשו, ולא נזקקים לחסדי הילדים.

לסיכום הדברים, המאבק מול חברות הביטוח הוא מאבק של דוד מול גוליית, אבל לדוד יש כלי נשק חזק מאוד. במקרה הזה, הרוגטקה היא חוות הדעת הרפואית המקצועית. אל תתייאשו מהבירוקרטיה, אל תיבהלו מהדחיות ואל תוותרו על מה שמגיע לכם כחוק. המסמך הקטן הזה, כשהוא כתוב נכון ומגובה בראיות, הוא המפתח לפתיחת הדלת הסגורה של חברת הביטוח. הדרך עשויה להיות מתישה, אך התמורה בסופה – השקט הנפשי והביטחון הכלכלי לטיפול ביקירכם – שווה כל מאמץ.